.Vom 10. Dezember 2012

####

#

#

#

#

Rundschreiben Nr. 36/2012 des Landeskirchenamtes „Vereinigungen oder Grenzänderungen von Kirchengemeinden und Kirchenkreisen Grunderwerbsteuer“

Vom 10. Dezember 2012

(Az.: 972.32)

####Die Finanzverwaltung prüft in jüngster Zeit verstärkt, ob bei Veränderungen (auch Neubildungen, Vereinigungen, Zusammenlegungen oder Aufhebungen) von Kirchengemeinden und Kirchenkreisen Grunderwerbsteuer (GrESt) festzusetzen ist. Diesbezüglich verweisen wir auf das Rundschreiben Nr. 27/2011 vom 28.09.2011.

In diesem hatten wir ausdrücklich auch auf die Anzeigepflicht der kirchlichen Körperschaften gem. § 19 GrEStG hingewiesen: Die Übertragung von Grundstücken (z. B. bei Vereinigungen oder Grenzänderungen von Kirchengemeinden oder Kirchenkreisen) ist innerhalb von zwei Wochen dem zuständigen Finanzamt anzuzeigen. Das Finanzamt prüft daraufhin die Grunderwerbsteuerpflicht oder -befreiung des einzelnen Übertragungsvorganges (grunderwerbsteuerbarer Vorgang).

Verfahren für Vereinigungen ab dem 01.01.2006 bis 31.12.2012:

Da in der Vergangenheit kirchliche Körperschaften der Anzeigepflicht gem. § 19 Grunderwerbsteuergesetz (GrEStG) nicht immer nachgekommen sind und sich eine Grunderwerbsteuerpflicht beim Vorliegen eines Betriebs gewerblicher Art ergeben könnte, sind die Anzeigen nachzuholen.

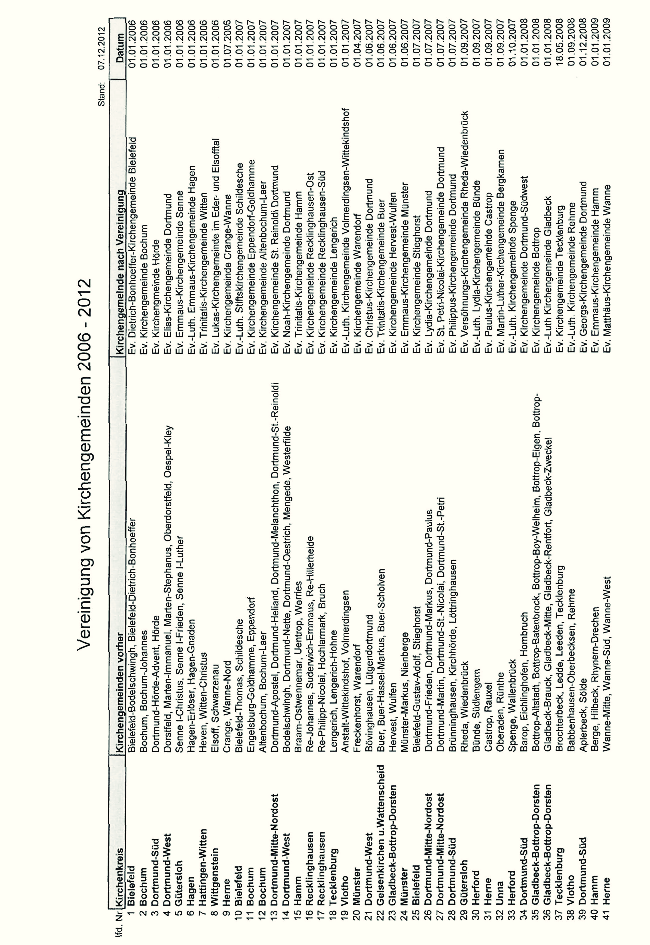

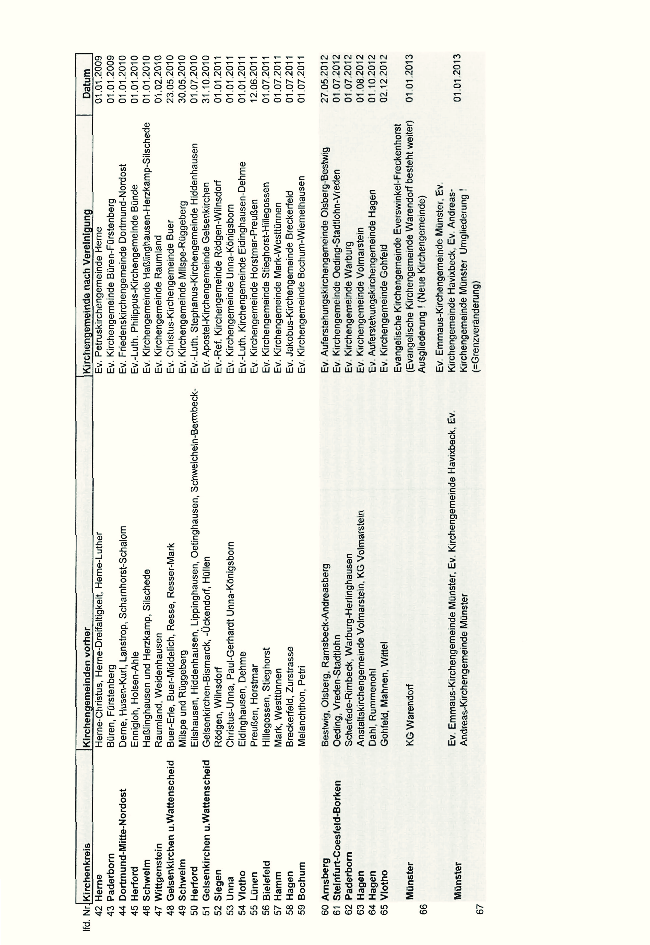

Nahezu in allen Kirchenkreisen fanden Vereinigungen statt. Aus der angefügten Tabelle können Sie alle in den Jahren 2006 bis 2012 erfolgten Zusammenschlüsse entnehmen, hier enthalten sind auch die Vereinigungen im Jahr 2012 zum 01.01.2013 (Anlage 1).

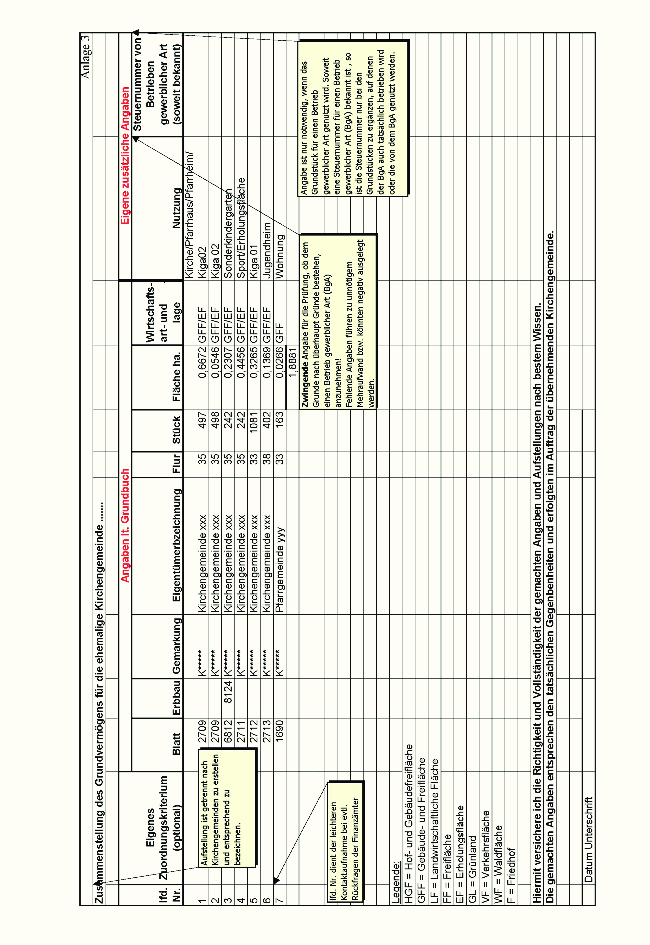

Wir bitten Sie, dem jeweils zuständigen Finanzamt (Suche über www.finanzamt-nrw.de) bis zum 30.06.2013 die bisher fehlende Anzeige gem. § 19 GrEStG nachzureichen und bestimmte Auskünfte zu geben. Eine Musteranzeige liegt diesem Rundschreiben bei (Anlage 2). Die benötigten Auskünfte ergeben sich aus der angehefteten Grundstücksliste, bezeichnet mit „Grundbesitzaufstellung.xlsx“ (Anlage 3). Muster dieser beiden Dateien stellt die Gemeinsame Kirchensteuerstelle gerne auf Anfrage zur Verfügung.

Insbesondere werden benötigt:

- Name und Anschrift der neuen Kirchengemeinde (Rechtsnachfolgerin)

- Bezeichnung aller Grundstücke nach Grundbuch, Kataster, Straße und Hausnummer

- Größe der Grundstücke und bei bebauten Grundstücken die Art der Bebauung

- Angaben zur konkreten Nutzung der Grundstücke - z. B. Nutzung des Grundstücks mit der aufstehenden Kirche für kirchliche Zwecke (kirchliche Nutzung, Hoheitsbereich), Vermietung oder Verpachtung eines Grundstücks (Vermögensverwaltung), (land- und forstwirtschaftliche Nutzung), Nutzung als Friedhof, Nutzung als Gärtnerei

Sofern in Ihrem Kirchenkreis in den Jahren 2006 bis 2012 keine Vereinigung stattfand oder bereits eine Anzeige der Vereinigung an das zuständige Finanzamt erfolgte (z. B. eine für Vereinigung im Jahr 2012), ist für diese Jahre bzw. für dieses Jahr nichts zu veranlassen.

Bitte beachten Sie für Vereinigungen ab dem 01.01.2013 das nachfolgend beschriebene Verfahren.

#Mit der Oberfinanzdirektion (OFD) Münster wurde das nachfolgend beschriebene Verfahren für Vereinigungen ab dem 01.01.2013 vereinbart:

- Anzeigepflichtige/r (Landeskirchenamt)

- Die Anzeige gem. § 19 GrEStG wird durch das Landeskirchenamt (Arbeitsbereich Statistik) für die neu entstandene Kirchengemeinde bzw. den neu entstandenen Kirchenkreis in Papierform erstattet.

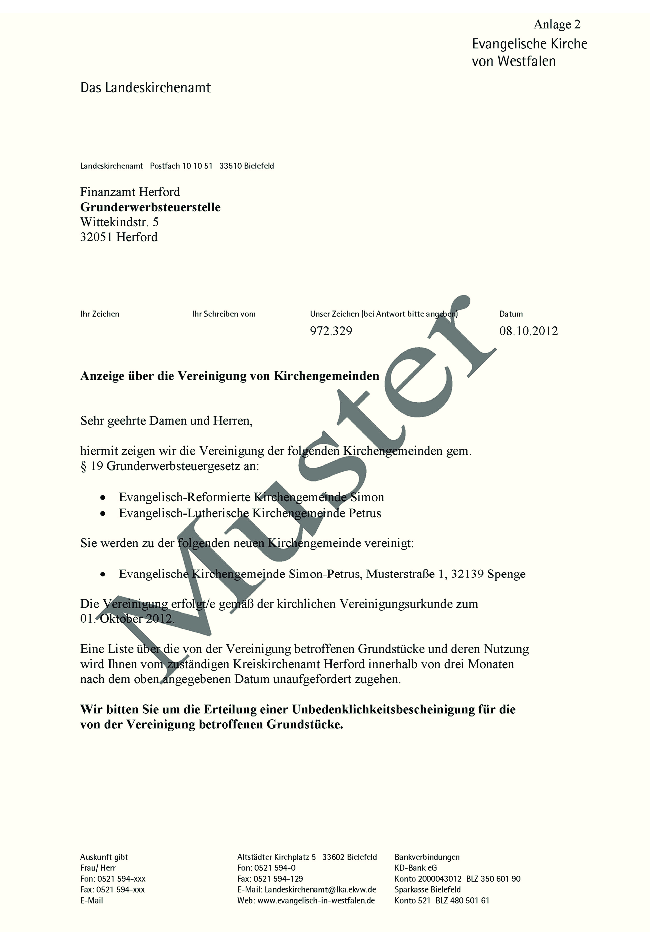

- Das Muster für eine Anzeige gem. § 19 GrEStG fügen wir diesem Rundschreiben als Anlage bei.

- Die Frist zur Erstattung der Anzeige beträgt zwei Wochen.

- Beginn der Frist ist der in der kirchlichen Urkunde bestimmte Vereinigungszeitpunkt.Beispiel: Die heute beschlossene Vereinigung wird am 01.01.2013 wirksam.Lösung: Die Frist zur Anzeige beginnt am 01.01.2013 und endet mit Ablauf des 14.01.2013 (§ 108 Abs. 1 AO i. V. m. § 187 Abs. 1 BGB).Sollte die staatliche Anerkennungsurkunde nicht bis zum Vereinigungszeitpunkt lt. der kirchlichen Urkunde ausgefertigt sein, gilt der (spätere) Ausfertigungszeitpunkt der staatlichen Anerkennungsurkunde als Beginn der Frist.Beispiel: Gemäß kirchlicher Urkunde vom 01.10.2012 soll eine Vereinigung zum 01.01.2013 erfolgen. Die staatliche Anerkennungsurkunde wird am 15.01.2013 ausgefertigt.Lösung: Die Frist zur Anzeige beginnt mit Ablauf des 15.01.2013 und endet mit Ablauf des 29.01.2013 (§ 108 Abs. 1 AO i. V. m. § 187 Abs. 2 BGB).

- Adressat der Anzeige (Finanzamt)

- Adressat der Anzeige für Zwecke der Grunderwerbsteuer ist das für die aufnehmende bzw. neu entstehende Kirchengemeinde zuständige Finanzamt.

- Dieses kann im Internet unter www.finanzamt-nrw.de gesucht werden.

- Die Finanzamtsadresse ist mit dem Zusatz „Grunderwerbsteuerstelle“zu versehen.

- Inhalt der Anzeige (Landeskirchenamt/Kreiskirchenamt)

- Landeskirchenamt

- In der Anzeige werden alle betroffenen Körperschaften genannt – bei einer Vereinigung die untergehenden Kirchengemeinden und die entstandene Kirchengemeinde (Gesamtrechtsnachfolgerin).

- Die Anschrift der neuen Körperschaft ist zwingend anzugeben.

- Die Liegenschaftsabteilung des zuständigen Kreiskirchenamts soll in der Anzeige als Ansprechpartner für Fragen benannt werden.

- Dem Finanzamt ist eine Kopie der kirchlichen Urkunde und der staatlichen Anerkennungsurkunde mit der Anzeige vorzulegen.

- Die Auskünfte zu den Grundstücken sollen innerhalb von drei Monaten an die Grunderwerbsteuerstelle gegeben werden.

- In der Anzeige gem. § 19 GrEStG wird die Erteilung einer Unbedenklichkeitsbescheinigung (UB) beantragt, damit das Grundbuch geändert werden kann.

- Im Übrigen verweisen wir auf das angefügte Muster „Anzeige über die Vereinigung von Kirchengemeinden“ (Anlage 2).

- Das Kreiskirchenamt erhält vom Landeskirchenamt eine Kopie der Anzeige zur Kenntnis.

- Kreiskirchenamt

- Das Kreiskirchenamt gibt dem Finanzamt nähere Auskünfte zu den übertragenen Grundstücken in einer Grundstücksliste, bezeichnet mit „Grundbesitzaufstellung.xlsx“ (Anlage 3). Ein Muster dieser Datei stellen wir gern auf Anfrage zur Verfügung.

- Die Grundstücke sollen übersichtlich nach den bisherigen Kirchengemeinden (Kirchenkreisen) aufgelistet werden, d. h. es sind mehrere Grundstückslisten zu erstellen.Z. B. bei einer Vereinigung von drei Kirchengemeinden zu einer neuen Kirchengemeinde (Kigem.) erst alle Grundstücke der ehemaligen Kigem. A vermerken, dann die der Kigem. B und danach die der Kigem. C auflisten – Liste der Kirchengemeinde A, Liste der Kirchengemeinde B und Liste der Kirchengemeinde C = drei Listen – eine Gesamtliste ist nicht zu erstellen.

- Eine Vollständigkeitserklärung zu dieser Liste ist zu formulieren.

- Im Übrigen verweisen wir auf das angefügte Muster der „Grundbesitzaufstellung“ (Anlage 1).

- Bearbeitung und Entscheidung durch die Grunderwerbsteuerstelle (Finanzamt)

- Das zuständige Finanzamt ersucht – sofern noch erforderlich – den benannten Ansprechpartner, die Liegenschaftsabteilung des zuständigen Kreiskirchenamts, (s. Nr. 3 a. 3. Punkt) um weitere Auskünfte.

- Das zuständige Finanzamt entscheidet über die Grunderwerbsteuerfreiheit oder -steuerpflicht.

- Ein Bescheid über Grunderwerbsteuer ergeht nur im Fall der Steuerpflicht an die neue Kirchengemeinde (den neuen Kirchenkreis).

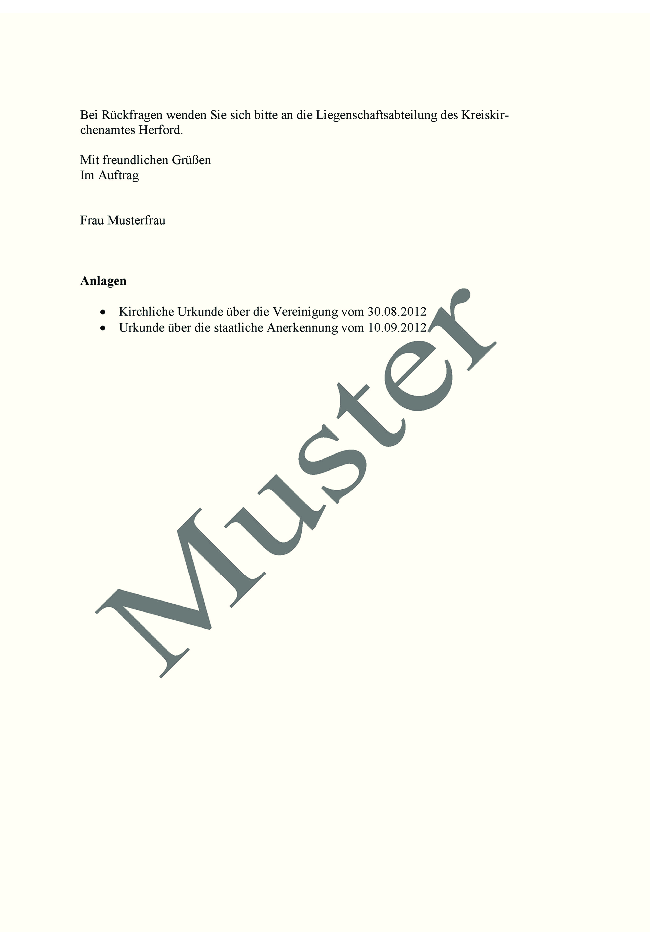

- Die Erteilung der Unbedenklichkeitsbescheinigung erfolgt direkt an die neue Kirchengemeinde (den neuen Kirchenkreis).Beispiel:Die „Evangelisch-Reformierte Kirchengemeinde Simon“ und die „Evangelisch-Lutherische Kirchengemeinde Petrus“ haben Grundbesitz, der nur kirchlich i. S. d. § 54 Abgabenordnung genutzt wird. Die beiden Kirchengemeinden werden zum 01.10.2012 zu einer Kirchengemeinde vereinigt. Die zugehörige kirchliche Urkunde wird am 30.08.2012, die staatliche Anerkennungsurkunde am 10.09.2012 ausgefertigt. Die neue Kirchengemeinde mit den Namen "Evangelische Kirchengemeinde Simon-Petrus" hat die Anschrift Musterstr. 1, 32139 Spenge.Am 08.10.2012 erstattet das Landeskirchenamt dem für den Ort Spenge zuständige Finanzamt Herford die Anzeige gem. § 19 GrEStG (Anlage 2, die Musteranzeige ist konkret ausgefüllt für dieses Beispiel). Der Anzeige werden die kirchliche Urkunde und die staatliche Anerkennungsurkunde in Kopie beigelegt. Eine Unbedenklichkeitsbescheinigung (UB) wird mit der Anzeige beantragt.Das Kreiskirchenamt Herford reicht der Grunderwerbsteuerstelle am 17.01.2013 die vollständig ausgefüllte Grundstücksliste ein.Die Grunderwerbsteuerstelle prüft den Steuerfall und entscheidet über die Grunderwerbsteuerfreiheit oder -steuerpflicht.Im Beispielsfall ergeht kein Grunderwerbsteuerbescheid, da der Grunderwerb gem. § 4 Nr. 1 GrEStG grunderwerbsteuerbefreit ist (Übergang von nur kirchlich genutztem Grundbesitz). Die beantragte UB geht der Ev. Kirchengemeinde Simon-Petrus am 15.02.2013 zu.

Für grunderwerbsteuerrechtliche Fragen steht die Gemeinsame Kirchensteuerstelle mit Frau Delbrügge (Tel. 0521/594-249) oder Frau Heinrich (Tel. 0521/594-276) gerne zur Verfügung.

#